Normas con sentido

Auditoría, Aseguramiento y NIIF - Aprendizajes prácticos que marcan la diferencia

“Estado de Resultados vs. Integral: claridad que genera confianza”

“Nombrar con precisión transforma un informe en una herramienta de confianza.”

¿Por qué es relevante para ti como preparador de los Estados Financieros?

Nombrar correctamente los estados financieros no es un simple formalismo. La denominación precisa evita confusiones y asegura que inversionistas, bancos, socios y demás usuarios interpreten adecuadamente el desempeño de la entidad.

✅ Cuando se llama Estado del Resultado Integral a lo que realmente es un Estado de Resultados, se pierde rigor y se debilita la transparencia.

¿Qué establece la NIC 1 sobre el Estado del Resultado Integral?

La NIC 1 – Presentación de Estados Financieros (IASB, 2024, párrs. 81–106A) indica cómo debe presentarse un estado de rendimiento o desempeño financiero:

1️⃣ Dos componentes esenciales:

El Estado de Resultados del periodo: ingresos, gastos, ganancias y pérdidas que determinan la ganancia o pérdida.

El Estado del Otro Resultado Integral (ORI): partidas reconocidas fuera del resultado del periodo (ej. superávits de revaluación, diferencias de conversión de moneda extranjera, variaciones en valor razonable de instrumentos financieros).

2️⃣ Dos formas de presentación (párr. 81):

Un único estado: Estado del Resultado Integral, que combina resultado del periodo + ORI.

Dos estados separados: Estado de Resultados + Estado del Resultado Integral (para el ORI).

El caso colombiano: Un hábito de denominación imprecisa

En la práctica local suele llamarse “Estado de Resultados Integral” a lo que en realidad es solo un Estado de Resultados. Esto genera confusión porque:

Solo se llama Estado del Resultado Integral si este incluye resultado del periodo + ORI.

Si hay dos estados separados, el primero debe llamarse Estado de Resultados, no “integral”.

Si no existen partidas de ORI, lo apropiado es presentar únicamente un Estado de Resultados.

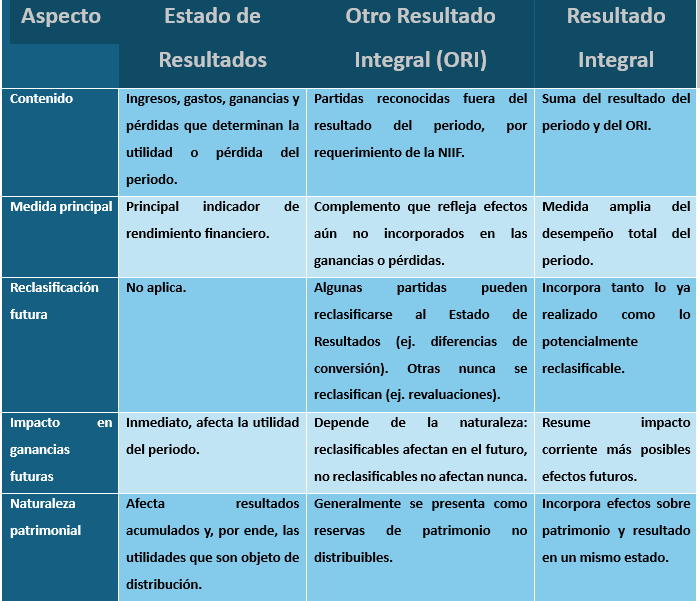

Comparación conceptual: Estado de Resultados vs. ORI vs. Resultado Integral

Estado de Resultados: La principal medida de rendimiento o desempeño de una entidad

El Estado de Resultados —ya sea presentado como un estado independiente o como parte de un estado integral— constituye la principal medida del rendimiento financiero de una entidad. Refleja la generación de resultados atribuibles a las operaciones normales y a otros eventos reconocidos durante el periodo.

El ORI, en cambio, tiene un carácter más prospectivo o patrimonial. Algunas partidas podrían afectar los resultados en el futuro al reclasificarse; otras nunca lo harán y permanecerán como ajustes directos al patrimonio, de naturaleza no distribuible. De esta manera:

El Estado de Resultados responde a la pregunta “¿cómo le fue a la empresa en el periodo?”.

El ORI responde a “¿qué efectos patrimoniales, distintos de la utilidad, ocurrieron en el periodo y podrían (o no) incidir en el futuro?”.

¿Qué puedes hacer ahora?

Revisa cómo nombras y presentas tus estados financieros.

Verifica si realmente incluyes ORI al usar la denominación “integral”.

Educa a tu equipo contable para garantizar precisión y consistencia.

Aclara a usuarios e inversionistas las diferencias entre Estado de Resultados y Estado del Resultado Integral.

Conclusión

El Estado del Resultado Integral solo recibe ese nombre cuando muestra, en un único informe o en dos estados consecutivos, tanto el resultado del periodo como el ORI. Usar la denominación precisa asegura el cumplimiento con la NIC 1 y facilita que los usuarios comprendan con claridad el rendimiento de la entidad y los efectos patrimoniales de sus operaciones.

Frase destacada

“Nombrar bien los estados financieros es dar claridad y confianza a sus usuarios.”

Firma Final

Soy Wilmar Franco, contador público con vocación formativa y compromiso normativo. Trabajo por una contaduría ética, técnica y orientada al interés público. Nos reencontramos en una nueva cápsula de Normas con Sentido.

Sobre mi

Soy Wilmar Franco, Contador Público apasionado por formar y acompañar a quienes buscan ejercer la contaduría con ética, técnica y compromiso con el interés público.

Propósito de este blog

Este blog ofrece cápsulas breves para fortalecer tu ejercicio profesional, combinando rigor técnico con un enfoque práctico, para que apliques las normas con propósito, ética y sentido público en cada decisión.

¿Te gustó el enfoque de este contenido?

Estoy disponible para charlas, formación o apoyo técnico en estos temas.

¿Te resulta más fácil por WhatsApp o teléfono?

Envíame un mensaje directo y seguimos hablando