Normas con sentido

Auditoría, Aseguramiento y NIIF - Aprendizajes prácticos que marcan la diferencia

¿Cuál es el enfoque para evitar que tu informe de aseguramiento sea ignorado?

“El informe de aseguramiento no es un trámite final: es la voz del profesional, clara y fundamentada, que genera confianza y sirve al interés público.”

¿Por qué es importante un informe de aseguramiento?

El informe de aseguramiento es el producto final del encargo y el principal vehículo para comunicar la conclusión profesional. Su estructura, claridad y contenido son fundamentales para garantizar credibilidad, utilidad y transparencia ante los usuarios.

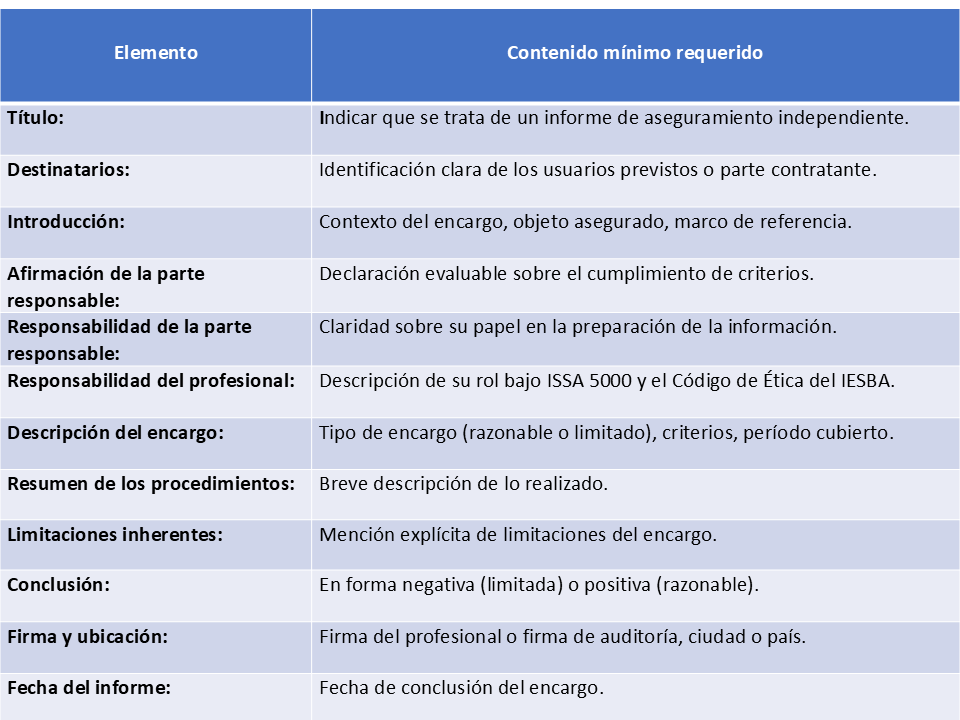

La ISSA 5000 (párrs. 188–212) detalla los elementos que debe contener el informe de aseguramiento de sostenibilidad, tanto en encargos de seguridad razonable como limitada.

Elementos esenciales del informe de aseguramiento

📌 Estos elementos aplican a todos los informes, con ajustes según el nivel de seguridad (párrs. 189–192, 195–196, 205–206).

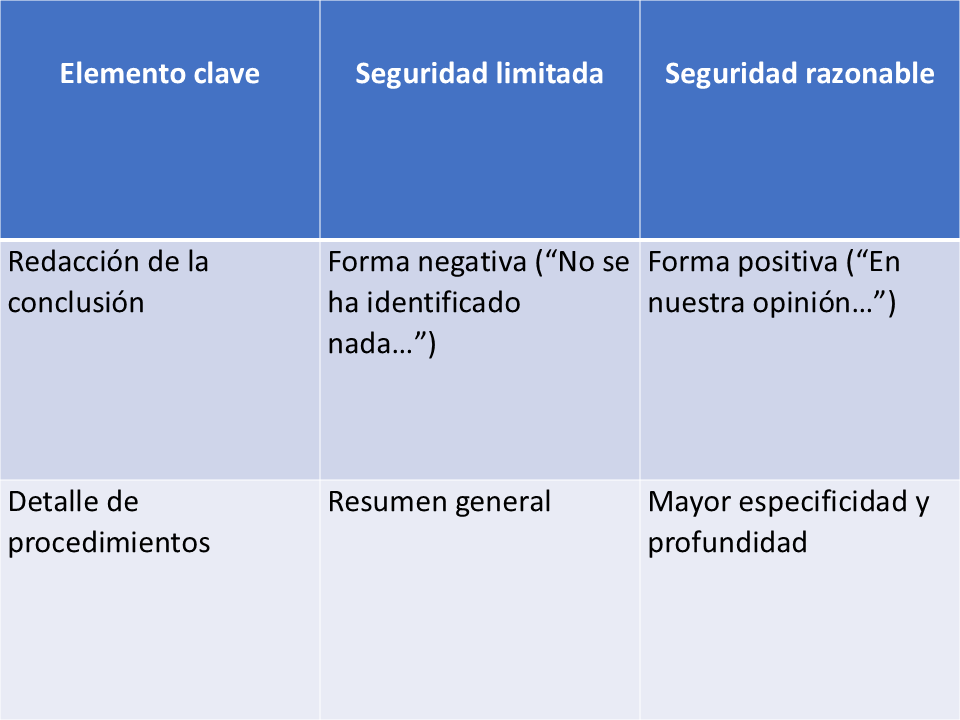

Diferencias clave según el nivel de seguridad

Recomendaciones para la práctica profesional

Transparencia: Evitar lenguaje ambiguo o técnico excesivo que dificulte la comprensión del alcance.

Consistencia: Alinear el informe con la carta de encargo y la documentación de trabajo.

Enfoque en el usuario: Incluir información adicional que facilite decisiones responsables, más allá de lo mínimo requerido.

Claridad sobre el nivel de seguridad: Explicitar el tipo de encargo y su alcance.

Evitar afirmaciones absolutas: Recordar que ni la seguridad razonable ni la limitada equivalen a certeza total.

En el entorno local

Actualmente, en Colombia no existe un formato obligatorio para los informes de encargos de aseguramiento de sostenibilidad. Sin embargo, seguir la estructura de la ISSA 5000 fortalece la confianza, consistencia y cumplimiento internacional.

✅ Contadores públicos independientes y firmas de auditoría pueden realizar encargos con seguridad razonable o limitada, aplicando ISSA 5000 o ISAE 3000 (Revisada).

⚠️ El revisor fiscal no puede aceptar encargos directos de aseguramiento, ya que evaluaría información sin afirmación previa, generando autorrevisión y afectando su independencia.

El revisor fiscal solo puede asumir encargos de atestiguamiento, garantizando:

Existencia de afirmación evaluable de la parte responsable.

Carta de encargo separada de sus funciones legales.

Declaración del nivel de seguridad y criterios aplicados.

Emisión del informe por separado de su dictamen legal, salvo habilitación expresa.

✅ Para la legitimidad del informe:

Declarar el nivel de seguridad.

Identificar claramente a la parte responsable.

Describir criterios y objeto del encargo.

Emitir la conclusión según la norma y tipo de encargo.

Conclusión

El informe de aseguramiento es mucho más que un requisito: es una herramienta de transparencia, respaldo profesional y servicio al interés público. Cuando se elabora con claridad y solidez, genera confianza y valor real para los usuarios y la sociedad.

Frase destacada

“Cada informe de aseguramiento bien hecho es un acto de confianza: construye credibilidad y aporta valor al interés público.”

Gracias por leer Normas con Sentido.

Te invito a leer la cápsula 8 de la serie Informes de Aseguramiento de Sostenibilidad

👉 "Los dos pilares invisibles que sostienen (o derrumban) tu informe de aseguramiento".

Sobre mi

Soy Wilmar Franco, Contador Público apasionado por formar y acompañar a quienes buscan ejercer la contaduría con ética, técnica y compromiso con el interés público.

Propósito de este blog

Este blog ofrece cápsulas breves para fortalecer tu ejercicio profesional, combinando rigor técnico con un enfoque práctico, para que apliques las normas con propósito, ética y sentido público en cada decisión.

¿Te gustó el enfoque de este contenido?

Estoy disponible para charlas, formación o apoyo técnico en estos temas.

¿Te resulta más fácil por WhatsApp o teléfono?

Envíame un mensaje directo y seguimos hablando