Normas con sentido

Auditoría, Aseguramiento y NIIF - Aprendizajes prácticos que marcan la diferencia

¿Qué nivel de seguridad necesita tu encargo? Claves para una aplicación adecuada

“No todos los encargos de sostenibilidad generan el mismo nivel de confianza. Comprender la diferencia entre seguridad razonable y limitada es clave para interpretar el informe y su verdadero alcance.”

¿Qué es el nivel de seguridad?

El nivel de seguridad refleja el grado de confianza que el profesional busca transmitir a los usuarios sobre si la información de sostenibilidad está libre de incorrecciones materiales significativas.

📌 Según la ISSA 5000, párrafo 9, la norma aplica a:

Encargos con seguridad razonable.

Encargos con seguridad limitada.

Ambos son válidos, pero la norma establece requisitos diferenciados según el tipo de encargo.

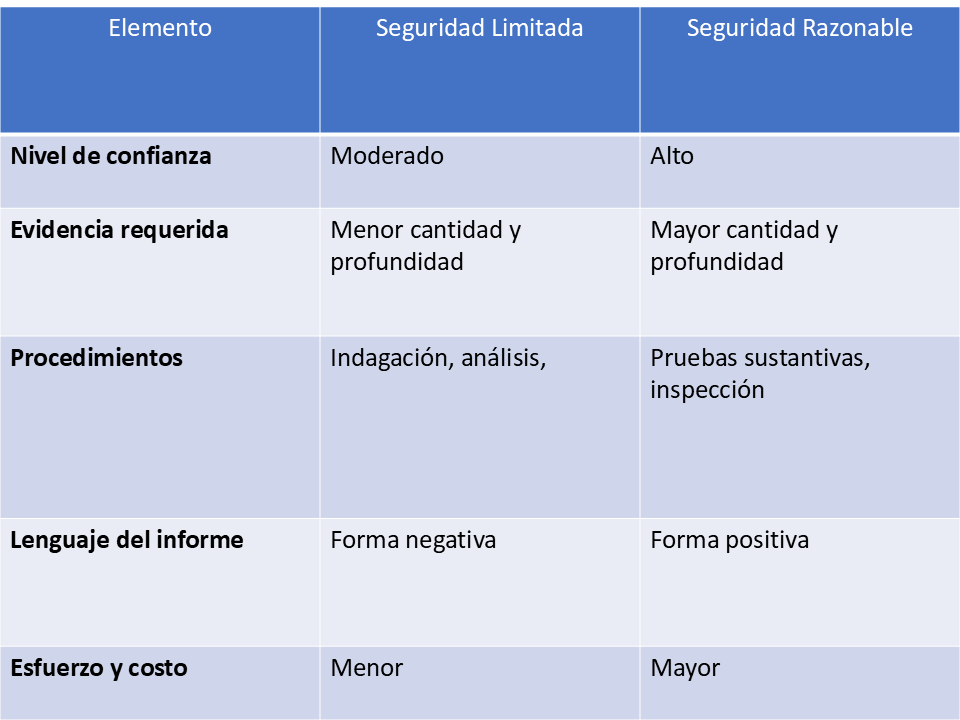

¿Qué es un encargo con seguridad limitada?

Busca reducir el riesgo de una conclusión incorrecta a un nivel aceptable, aunque no bajo, aplicando:

rocedimientos principalmente analíticos e indagatorios.

Recolección de evidencia menos extensa que en un encargo de seguridad razonable.

Lenguaje típico en el informe:

“No se ha identificado nada que nos lleve a concluir que la información no está presentada adecuadamente…”

Este lenguaje en forma negativa es característico en informes de seguridad limitada, aunque la ISSA 5000 no lo exige expresamente.

¿Qué es un encargo con seguridad razonable?

Busca reducir el riesgo de una conclusión incorrecta a un nivel bajo, mediante:

Aplicación de pruebas sustantivas, inspecciones y confirmaciones.

Mayor documentación y profundidad de análisis.

Lenguaje típico en el informe:

“En nuestra opinión, la información está presentada adecuadamente…”

Este lenguaje positivo y directo es característico de los informes con seguridad razonable.

¿Qué dice la ISSA 5000?

Párrafo 9: “Esta ISSA es aplicable a encargos de aseguramiento con seguridad razonable y a encargos con seguridad limitada [...]”.

Párrafo 16(a): El objetivo del profesional es “obtener seguridad razonable o limitada, según corresponda, sobre si la información de sostenibilidad está libre de incorrecciones materiales [...]”.

¿De qué depende la elección del nivel de seguridad?

La decisión depende de:

Las expectativas de los usuarios.

La complejidad de la información ESG.

La madurez de los sistemas de control.

El análisis de costo-beneficio.

En la práctica, muchas organizaciones inician con seguridad limitada en sus primeros ciclos de reporte de sostenibilidad.

Comparación Práctica

En el Contexto Local

Actualmente, la regulación colombiana no exige un nivel específico de seguridad para los encargos de aseguramiento de Informes de Sostenibilidad. Sin embargo:

✅ Tanto contadores públicos independientes como firmas pueden realizar encargos con seguridad limitada o razonable bajo la ISSA 5000 o la ISAE 3000.

⚠️ Para el revisor fiscal, si asume el encargo como trabajo adicional:

Debe estructurarlo como encargo de atestiguamiento (con afirmación evaluable de la gerencia).

No es aconsejable aceptar encargos directos, puesto que ello podría comprometer su independencia y generar autorrevisión frente a su función legal.

Debe garantizar:

- Un contrato separado del dictamen legal. - Nivel de seguridad definido (razonable o limitado).

- Criterios adecuados y evidencia suficiente.

- Cumplimiento del Código de Ética del IESBA.

📌 Recordemos: el revisor fiscal no puede asegurar información que él mismo ha preparado o influido en construir.

Conclusión

Elegir entre seguridad razonable o limitada no es un detalle menor: define la naturaleza del encargo, la profundidad de la evidencia requerida y el nivel de confianza que se puede transmitir a los usuarios.

Frase destacada

“La seguridad razonable va más allá de revisar: exige evidencia sólida para sustentar una opinión clara y confiable.”

Gracias por leer Normas con Sentido.

Te invito a leer la cápsula 7 de la Serie Aseguramiento de Informes de Sostenibilidad.

👉 "¿Cuál es el enfoque para evitar que tu informe de aseguramiento sea ignorado?"

Sobre mi

Soy Wilmar Franco, Contador Público apasionado por formar y acompañar a quienes buscan ejercer la contaduría con ética, técnica y compromiso con el interés público.

Propósito de este blog

Este blog ofrece cápsulas breves para fortalecer tu ejercicio profesional, combinando rigor técnico con un enfoque práctico, para que apliques las normas con propósito, ética y sentido público en cada decisión.

¿Te gustó el enfoque de este contenido?

Estoy disponible para charlas, formación o apoyo técnico en estos temas.

¿Te resulta más fácil por WhatsApp o teléfono?

Envíame un mensaje directo y seguimos hablando