Normas con sentido

Auditoría, Aseguramiento y NIIF - Aprendizajes prácticos que marcan la diferencia

Aseguramiento Inteligente: Entiende los 3 tipos de encargos bajo las normas AT-C y aplica el correcto

"La confianza no se forja en la superficie, sino en el meticuloso trabajo que respalda nuestras decisiones."

Vivimos en un mundo marcado por la inteligencia artificial, la ciberseguridad y la automatización, donde la confianza se ha convertido en un activo invaluable. Los Contadores Públicos Certificados (CPA) desempeñan un rol esencial al garantizar que los sistemas y procesos modernos sean confiables y transparentes. Para lograr esto, deben dominar los marcos internacionales que respaldan dicha confianza, siendo las normas AT-C del AICPA uno de los más relevantes.

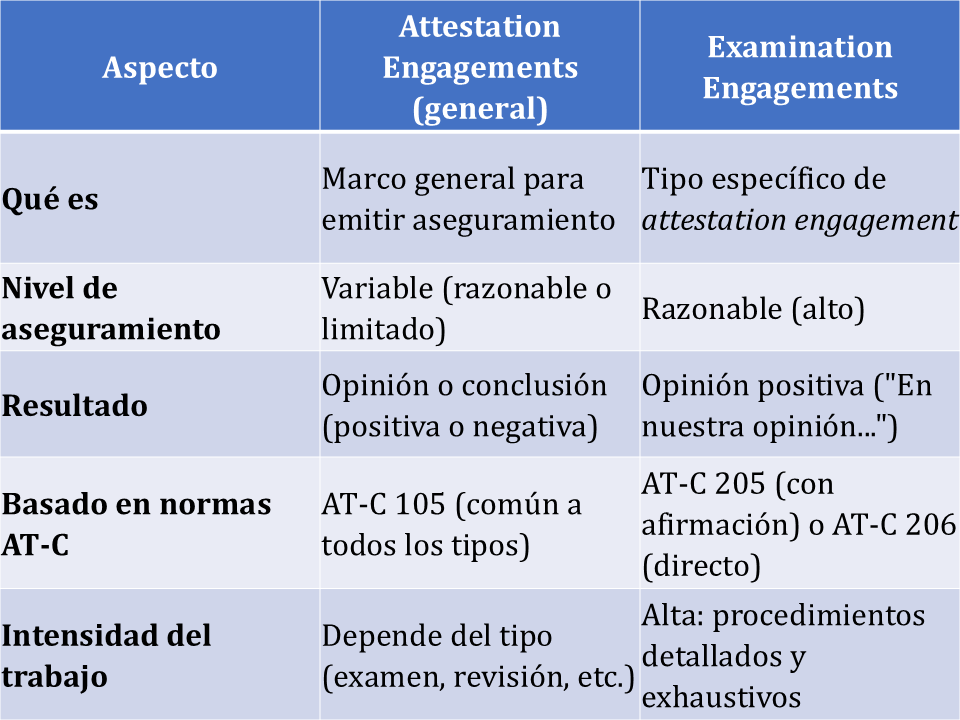

Las normas AT-C regulan los attestation engagements (encargos de aseguramiento), que permiten que un CPA emita una opinión independiente sobre si un objeto, como un sistema de IA, controles internos o procesos regulatorios, cumple con criterios establecidos.

Los tres tipos de encargos de aseguramiento según las normas AT-C

En Estados Unidos, los encargos de aseguramiento (attestation engagements) son regulados por el AICPA bajo las normas AT-C. Estos encargos permiten a los CPAs evaluar si un objeto cumple con ciertos criterios. La norma AT-C Sección 105 establece conceptos comunes a todos los attestation engagements y reconoce tres tipos:

1. Examination Engagements (Encargos de Examen)

2. Review Engagements (Encargos de Revisión)

3. Agreed-Upon Procedures Engagements (Procedimientos Acordados)

Cada tipo difiere en su profundidad, el nivel de aseguramiento proporcionado y el tipo de informe generado. La elección del tipo de encargo depende del objetivo, los riesgos involucrados y el nivel de confianza requerido por las partes interesadas.

¿Cuál es la diferencia entre attestation engagement y examination engagement?

Un attestation engagement es un término general que abarca cualquier compromiso en el que un CPA proporcione aseguramiento sobre un objeto con base en criterios establecidos. Un examination engagement es un tipo específico de attestation engagement que requiere un trabajo más exhaustivo y resulta en una opinión más sólida y definitiva.

Diferencias Clave

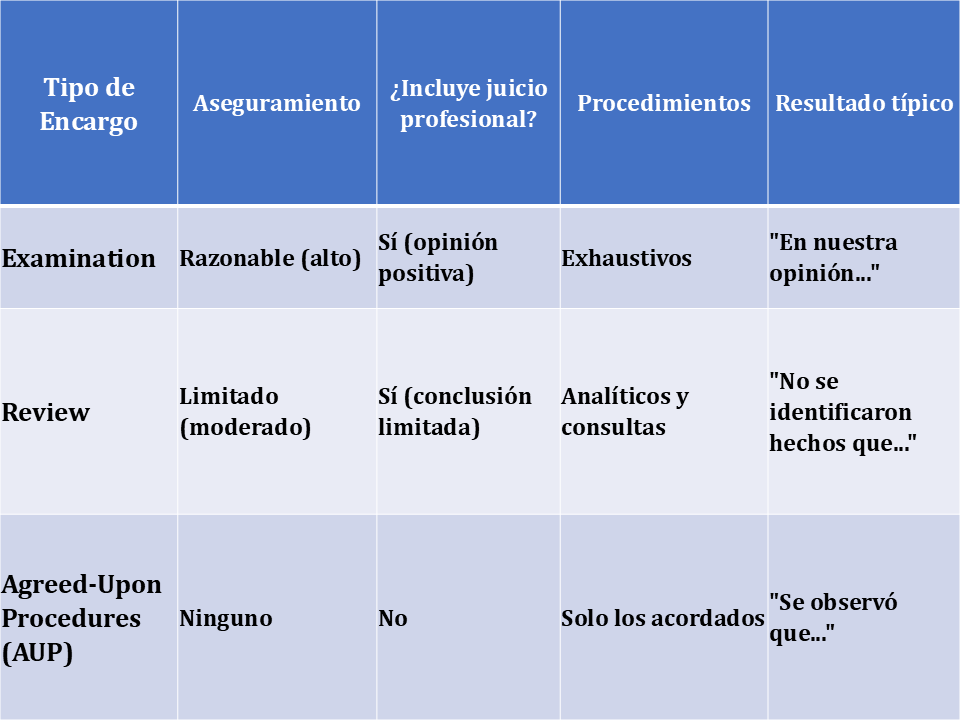

Encargos de Examen - Examination Engagement

Normas: AT-C 205 y 206

Nivel de aseguramiento: Razonable (alto)

Objetivo: Emitir una opinión positiva basada en procedimientos exhaustivos.

Los Examination Engagements son los más intensivos en cuanto a trabajo. El CPA debe realizar procedimientos detallados y profundos para emitir una opinión positiva sobre el cumplimiento de los criterios establecidos. Existen dos tipos de examination:

Assertion-based: El cliente emite una afirmación formal sobre el objeto evaluado.

Direct examination: El CPA examina directamente el objeto sin necesidad de una afirmación del cliente.

Procedimientos: Estos procedimientos son extensivos y detallados, similares a los realizados en una auditoría financiera. Se utilizan técnicas como la inspección de documentos, pruebas de transacciones y entrevistas con el personal clave.

Resultado típico: "En nuestra opinión, el sistema de IA cumple con los criterios establecidos por la organización..."

Usos comunes:

Informes SOC (System and Organization Controls)

Evaluación de privacidad, ciberseguridad e IA

Cumplimiento de normativas regulatorias complejas

Encargos de Revisión - Review Engagements

Norma: AT-C 210

Nivel de aseguramiento: Limitado (moderado)

Objetivo: Emitir una conclusión negativa o limitada basada en procedimientos analíticos y consultas.

Los Review Engagements son menos intensivos que los Examination Engagements, ya que los procedimientos involucrados son más analíticos y menos detallados.

Procedimientos: Se utilizan procedimientos analíticos, como la comparación de ratios y el análisis de tendencias. También se realizan consultas con la dirección para obtener una comprensión general de la situación.

Resultado típico: "No se nos ha informado de ningún hecho que indique que el sistema no cumple con los criterios establecidos..."

Usos comunes:

Revisiones preliminares de procesos y sistemas

Evaluación de casos con menos riesgo o presupuesto limitado

Procedimientos Acordados (Agreed-Upon Procedures Engagements)

Norma: AT-C 215

Nivel de aseguramiento: Ninguno

Objetivo: Ejecutar procedimientos específicos acordados con el cliente y reportar hallazgos objetivos sin emitir juicio profesional.

Los Agreed-Upon Procedures Engagements son los menos intensivos en cuanto a aseguramiento. En este tipo de encargo, el CPA no emite una opinión ni proporciona aseguramiento. En su lugar, ejecuta procedimientos específicos previamente acordados con el cliente y reporta los hallazgos sin juicios adicionales.

Procedimientos: Solo se realizan los procedimientos acordados con el cliente, como la verificación de registros o la realización de pruebas de cumplimiento.

Resultado típico: "Se observó que en 3 de los 10 registros revisados, el proceso no cumplió con los criterios establecidos..."

Usos comunes:

Verificaciones técnicas puntuales

Investigaciones internas o de cumplimiento

Due diligence en fusiones y adquisiciones

Comparación Rápida

Conclusión

En un mundo digital cada vez más interconectado, donde la confianza es la base de todas las interacciones, los encargos de aseguramiento se han convertido en una herramienta esencial para validar la fiabilidad de los sistemas y procesos. Los CPAs certificados desempeñan un rol crucial al proporcionar un nivel de aseguramiento que permite a las organizaciones demostrar su transparencia y responsabilidad. Comprender las diferencias entre los tipos de encargos de aseguramiento, como los Exámenes, las Revisiones y los Procedimientos Acordados, es fundamental para seleccionar el enfoque adecuado según las necesidades y riesgos específicos de cada situación. Al hacerlo, las organizaciones pueden enfrentar con éxito los desafíos emergentes de la gobernanza digital, la ciberseguridad, la sostenibilidad y la regulación, consolidando así su confianza ante las partes interesadas.

Frase destacada

"La transformación comienza cuando alineamos el aseguramiento con los desafíos del mañana."

Gracias por leer Normas con Sentido.

Si no has leído las otras cápsulas de esta serie, te invito a revisar las cápsulas 1 a 10, que incorporan explicaciones prácticas y teóricas sobre el Aseguramiento de los Informes de Sostenibilidad.

Nos encontraremos en la próxima cápsula con nuevas reflexiones para un ejercicio profesional con propósito.

Sobre mi

Soy Wilmar Franco, Contador Público apasionado por formar y acompañar a quienes buscan ejercer la contaduría con ética, técnica y compromiso con el interés público.

Propósito de este blog

Este blog ofrece cápsulas breves para fortalecer tu ejercicio profesional, combinando rigor técnico con un enfoque práctico, para que apliques las normas con propósito, ética y sentido público en cada decisión.

¿Te gustó el enfoque de este contenido?

Estoy disponible para charlas, formación o apoyo técnico en estos temas.

¿Te resulta más fácil por WhatsApp o teléfono?

Envíame un mensaje directo y seguimos hablando